案例分析3:減少房地產(chǎn)產(chǎn)權(quán)保險(xiǎn)交易成本

我們認(rèn)為區(qū)塊鏈技術(shù)有機(jī)會(huì)重塑整個(gè)產(chǎn)權(quán)保險(xiǎn)行業(yè),。用分布式賬本登記房地產(chǎn),,區(qū)塊鏈可以在房地產(chǎn)交易中的產(chǎn)權(quán)驗(yàn)證環(huán)節(jié)優(yōu)化整個(gè)勞動(dòng)密集的查閱公共記錄的流程。我們預(yù)計(jì)區(qū)塊鏈可以驅(qū)動(dòng)全美全行業(yè)節(jié)省20-40億美元,,減少人力總數(shù)和保險(xiǎn)精算風(fēng)險(xiǎn),。

機(jī)會(huì)如何,?

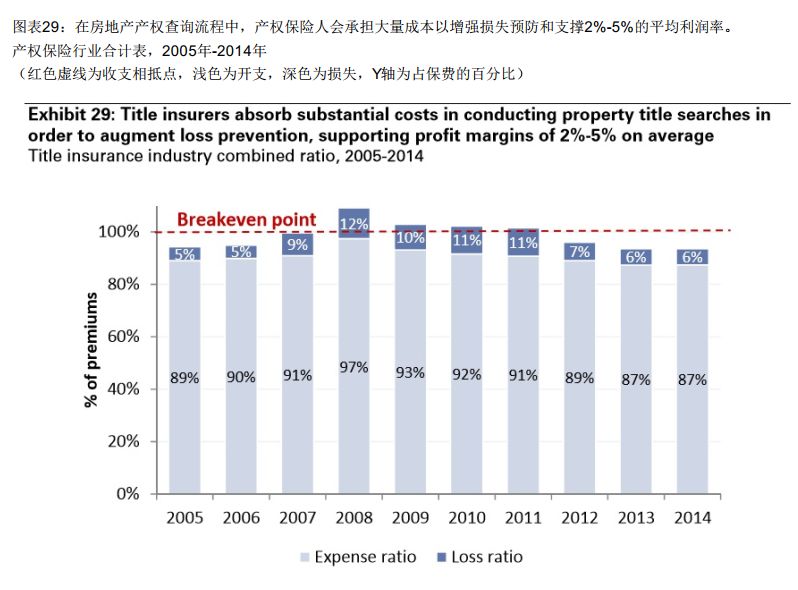

在美國(guó),產(chǎn)權(quán)保險(xiǎn)是一個(gè)有著相當(dāng)規(guī)模的利基市場(chǎng),,2014年保費(fèi)達(dá)110億美元,。產(chǎn)權(quán)保險(xiǎn)主要是為了在房地產(chǎn)交易中(居住或商用)防止產(chǎn)權(quán)缺陷造成損失,保護(hù)房地產(chǎn)產(chǎn)權(quán)人和或抵押貸款借款人的金融利益,。產(chǎn)權(quán)缺陷包括但不限于未償留置權(quán),、地役權(quán)和其它交易時(shí)未解決的負(fù)債。重要的是,,產(chǎn)權(quán)保險(xiǎn)費(fèi)和其它保險(xiǎn)產(chǎn)品相比,,主要是由保險(xiǎn)人的承保費(fèi)用決定,而非由對(duì)預(yù)期損失的精算風(fēng)險(xiǎn)決定。這是因?yàn)楫a(chǎn)權(quán)保險(xiǎn)人會(huì)在承保之前査詢公共記錄,,造成大量資源需要預(yù)付,,以增強(qiáng)損失預(yù)防。這樣一來(lái),,保費(fèi)就需要涵蓋相關(guān)運(yùn)營(yíng)開(kāi)支和利潤(rùn)率(2%-5%),。這個(gè)商業(yè)模型可以限制索賠損失(保費(fèi)的5%-7%),保險(xiǎn)公司卻必須承擔(dān)相對(duì)高額的固定成本結(jié)構(gòu),,也就進(jìn)而導(dǎo)致保費(fèi)價(jià)格居高不下,。我們認(rèn)為區(qū)塊鏈可以有效降低與現(xiàn)有美國(guó)房地產(chǎn)登記體系相關(guān)聯(lián)的交易風(fēng)險(xiǎn),明顯降低成本,,利及終端消費(fèi)者,。

痛點(diǎn)何在?

査詢產(chǎn)權(quán)耗費(fèi)大量人力且成本高昂,。今天的美國(guó)房地產(chǎn)登記體系結(jié)構(gòu)是一條“產(chǎn)權(quán)鏈”,,產(chǎn)權(quán)轉(zhuǎn)移的歷史交易記錄是由人工寫(xiě)入一份流水賬本并存入本地司法轄區(qū)。我們認(rèn)為現(xiàn)有體系存在3個(gè)問(wèn)題,,直接増強(qiáng)了產(chǎn)權(quán)保險(xiǎn)的需求和成本:

-- 房地產(chǎn)記錄去中心化:由于產(chǎn)權(quán)記錄是在縣一級(jí)儲(chǔ)存,,產(chǎn)權(quán)保險(xiǎn)公司必須建立和維護(hù)一個(gè)產(chǎn)權(quán)書(shū)庫(kù)ー一耗時(shí)費(fèi)力來(lái)分地區(qū)記錄公共記錄,以期增加搜索效率,,減少索賠,。

-- 紙質(zhì)記錄易出錯(cuò):我們特別指出,根據(jù)美國(guó)土地產(chǎn)權(quán)協(xié)會(huì)的數(shù)據(jù),,房地產(chǎn)交易中,,約30%的房地產(chǎn)產(chǎn)權(quán)是有缺陷的。我們認(rèn)為其原因之一就是人工,、紙質(zhì)的記錄流程(和去中心化的儲(chǔ)存),,其中的契約文書(shū)、抵押貸款,、租約地役權(quán),、法庭判決和其它相關(guān)負(fù)債是在“產(chǎn)權(quán)鏈"上記錄保存的,記錄系統(tǒng)的完整和安全受制于人為錯(cuò)誤,。

-- 過(guò)高的房地產(chǎn)交易成本:基于上述因素造成的大量產(chǎn)權(quán)檢索成本,,產(chǎn)權(quán)保險(xiǎn)費(fèi)用主要反映的是承保和承銷費(fèi)用而非精算風(fēng)險(xiǎn)。保費(fèi)平均為1,,000至1,,800美元(假設(shè)房地產(chǎn)價(jià)值275,000美元,,這個(gè)費(fèi)用代表其價(jià)值的0.4%-0.6%)。居住和商用房地產(chǎn)產(chǎn)權(quán)人無(wú)論是購(gòu)買房產(chǎn)還是融資,都需要支付產(chǎn)權(quán)保費(fèi),,其中購(gòu)買居住用房產(chǎn)的保費(fèi)大約是融資用產(chǎn)權(quán)保費(fèi)的兩倍,。

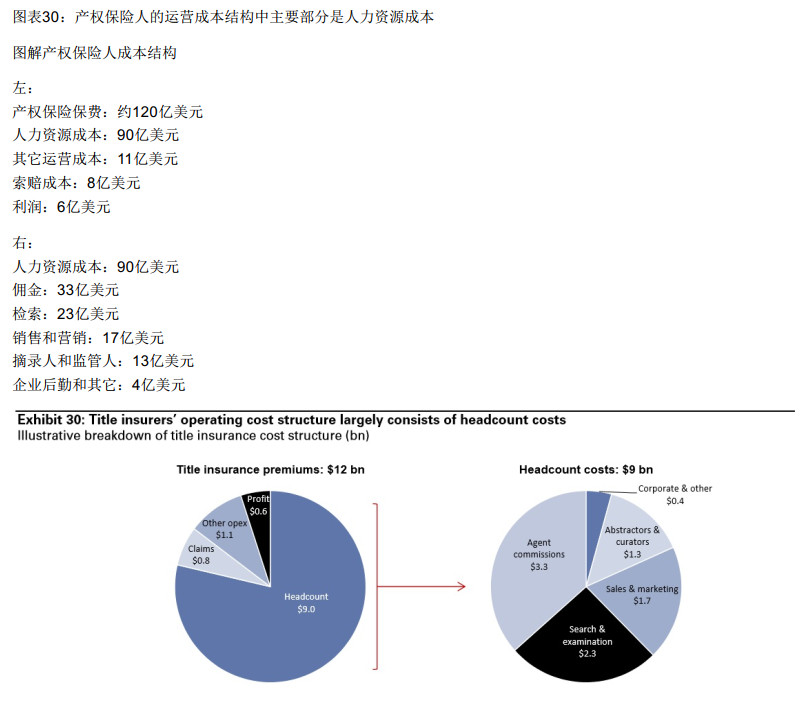

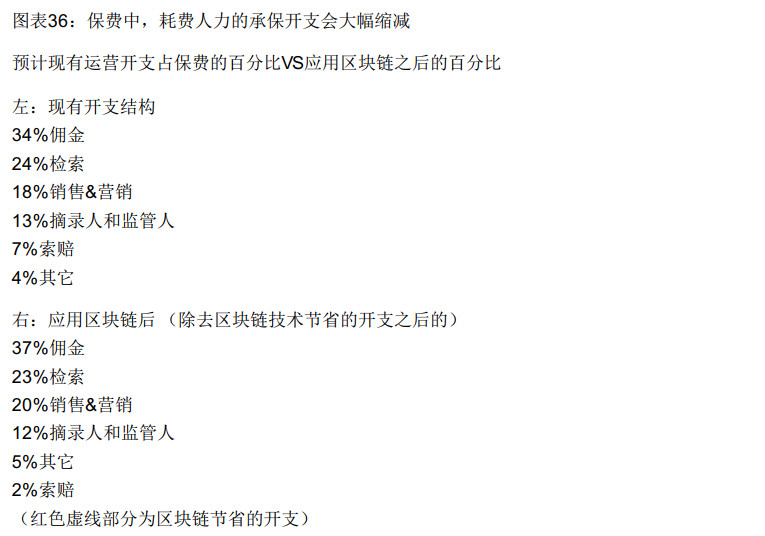

結(jié)果就是,產(chǎn)權(quán)保險(xiǎn)人會(huì)在承保之前,,雇傭許多人力去檢査和"糾正產(chǎn)權(quán)問(wèn)題,。摘錄人( abstractor)、監(jiān)管人( curator),、檢索和査驗(yàn)人員,、律師、銷售和營(yíng)銷人員一一我們預(yù)計(jì)人力資源成本在本行業(yè)占保費(fèi)的75%(圖表30),。我們認(rèn)為這樣一個(gè)相對(duì)高昂的固定成本結(jié)構(gòu)會(huì)直接導(dǎo)致終端消費(fèi)者承受更高的保費(fèi),。

目前生意是怎么做的?

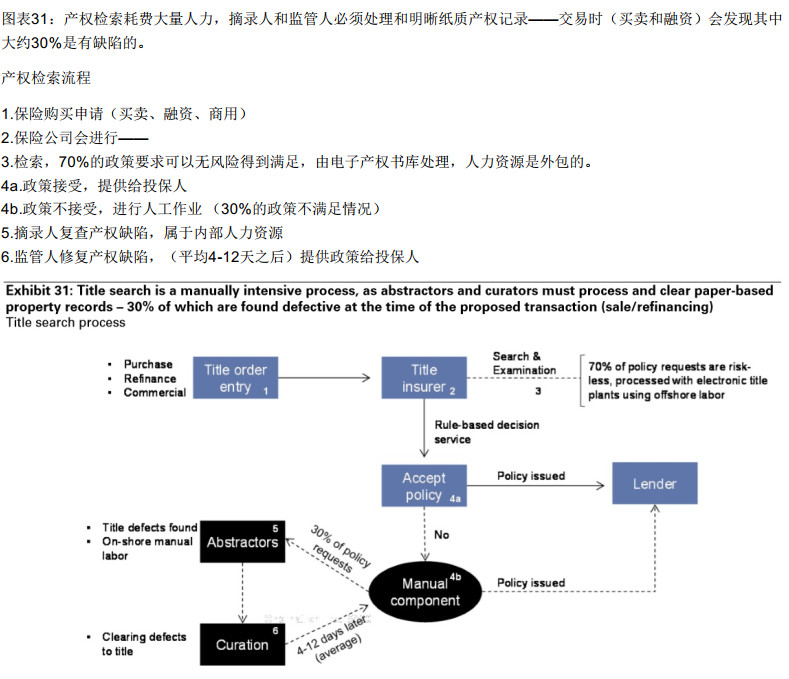

產(chǎn)權(quán)保險(xiǎn)人依賴多方來(lái)承保每一條政策,。在一筆涉及抵押貨款的房地產(chǎn)交易中(居住或商用的),,金融機(jī)構(gòu)會(huì)要求房地產(chǎn)產(chǎn)權(quán)人購(gòu)買產(chǎn)權(quán)保險(xiǎn),這涉及如下幾步:

-- 產(chǎn)權(quán)人向一家產(chǎn)權(quán)保險(xiǎn)公司提交購(gòu)買產(chǎn)權(quán)保險(xiǎn)的申請(qǐng),。

-- 產(chǎn)權(quán)保險(xiǎn)人然后使用電子產(chǎn)權(quán)書(shū)庫(kù)進(jìn)行自動(dòng)化的檢索流程,。大約70%的政策要求都會(huì)無(wú)缺陷地得到滿足,因而得到直接處理,。

但是,,大約30%的政策要求,由于這樣那樣的產(chǎn)權(quán)缺陷,,是不能得到滿足的,。這些情況中,產(chǎn)權(quán)保險(xiǎn)公司依靠?jī)?nèi)部人力復(fù)査(摘錄人)和修復(fù)(監(jiān)管人)產(chǎn)權(quán)問(wèn)題,。這個(gè)流程通常需要4-12天,。

一旦產(chǎn)權(quán)擺脫了未償?shù)牧糁脵?quán)或其他負(fù)擔(dān),產(chǎn)權(quán)保險(xiǎn)公司就會(huì)給到對(duì)應(yīng)的承保政策,。買主會(huì)在關(guān)單時(shí)向保險(xiǎn)公司支付一筆一次性費(fèi)用,,通常在1,000到1,,800美元之間(假設(shè)房產(chǎn)價(jià)值275,,000美元,占其0.4%-0.6%),。

區(qū)塊鏈如何派上用場(chǎng),?

區(qū)塊鏈可以消除現(xiàn)有土地登記體系的風(fēng)險(xiǎn)。如果產(chǎn)權(quán)記錄在區(qū)塊鏈上儲(chǔ)存,,那么構(gòu)成明晰產(chǎn)權(quán)的相關(guān)信息會(huì)得到各方信任并隨時(shí)提供,,而轉(zhuǎn)移產(chǎn)權(quán)會(huì)變得更加安全和高效,。特別是,我們認(rèn)為區(qū)塊鏈可以代替掉本地房地產(chǎn)記錄,,作為主要的房地產(chǎn)產(chǎn)權(quán)信息庫(kù)存在,,進(jìn)而解決如下痛點(diǎn):

-- 共識(shí)驗(yàn)證的產(chǎn)權(quán)記錄可以避免紙質(zhì)錯(cuò)誤。區(qū)塊鏈可以直接淘汰紙質(zhì)產(chǎn)權(quán)記錄,,因?yàn)樗鞋F(xiàn)在和過(guò)去的交易記錄都會(huì)絲不茍地儲(chǔ)存在不可更改和去中心化的賬本上,。重要之處在于,全網(wǎng)是基于共識(shí)機(jī)制的,,因此不會(huì)對(duì)賬本的完整性存有異議,。我們認(rèn)為,隨著時(shí)間的推移,,這將極大地減少產(chǎn)權(quán)欺詐風(fēng)險(xiǎn)和減少人為錯(cuò)誤的可能性,。當(dāng)然,我們也承認(rèn)向區(qū)塊鏈寫(xiě)入和對(duì)賬產(chǎn)權(quán)信息需要人力干預(yù),。

-- 房地產(chǎn)交易共享數(shù)據(jù)庫(kù)可以讓房地產(chǎn)產(chǎn)權(quán)檢索更加透明,、更加高效。通過(guò)聚合本地公共記錄,,形成公開(kāi)可訪問(wèn)的形式,,區(qū)塊鏈會(huì)令產(chǎn)權(quán)保險(xiǎn)人不再需要耗時(shí)費(fèi)力地建立和維護(hù)記錄公共房地產(chǎn)產(chǎn)權(quán)的電子產(chǎn)權(quán)書(shū)庫(kù)。

區(qū)塊鏈可以解決這些問(wèn)題,,因而可能從根本上顛覆現(xiàn)有的產(chǎn)權(quán)檢索方式,。由于數(shù)據(jù)的完整性和可訪問(wèn)性更強(qiáng)了,我們認(rèn)為檢索和“修復(fù)”產(chǎn)權(quán)記錄的人力資源需求也會(huì)大大降低,。因此,,我們預(yù)計(jì)區(qū)塊鏈可以帶來(lái)大幅度的成本節(jié)約,包括減少檢索人員,、監(jiān)管人和摘錄人,。我們也預(yù)計(jì)區(qū)塊鏈會(huì)改善精算風(fēng)險(xiǎn),因?yàn)楫a(chǎn)權(quán)信息會(huì)更容易得到驗(yàn)證,,減少了保險(xiǎn)公司的索賠損失,。最終,我們認(rèn)為如果實(shí)現(xiàn)了這些成本效率的提高,,終端消費(fèi)者會(huì)最終獲益,,因?yàn)楸kU(xiǎn)費(fèi)用原本是要覆蓋承保成本的(加上一點(diǎn)點(diǎn)利潤(rùn))。區(qū)塊鏈可以有效減少這些承保成本,。

機(jī)會(huì)量化

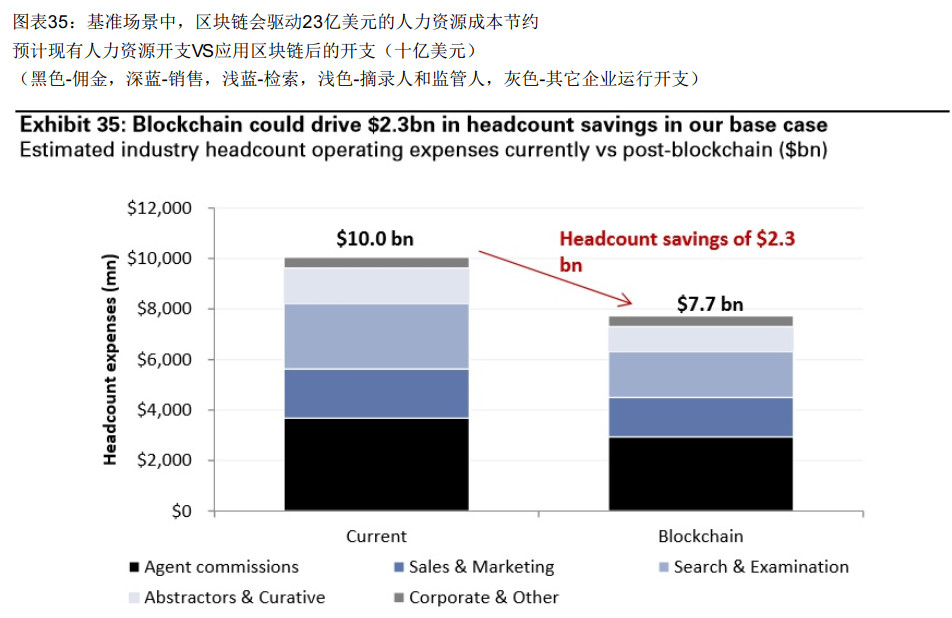

我們預(yù)計(jì)區(qū)塊鏈會(huì)驅(qū)動(dòng)大約20-40億美元的人力資源和精算風(fēng)險(xiǎn)相關(guān)成本節(jié)約,。我們認(rèn)為區(qū)塊鏈可以優(yōu)化產(chǎn)權(quán)檢索原本耗費(fèi)人力的流程,帶來(lái)極大的人力資源成本節(jié)約,。在基準(zhǔn)場(chǎng)景中,,我們預(yù)計(jì)區(qū)塊鏈會(huì)帶來(lái)23億美元的人力資源成本節(jié)約,,主要是因?yàn)?0%的檢素、摘錄和監(jiān)管相關(guān)人力資源成本被免除,,外加20%的傭金和銷售&營(yíng)銷開(kāi)支縮減(圖表35和36),。

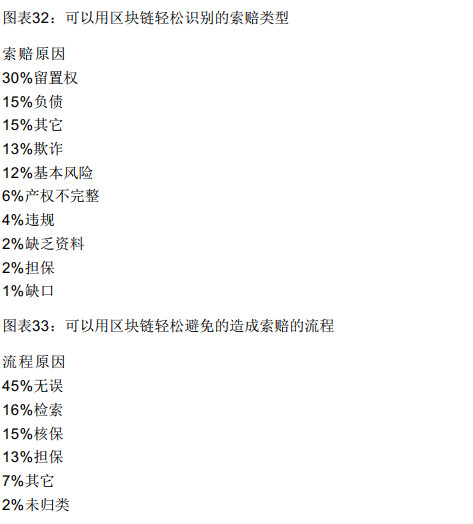

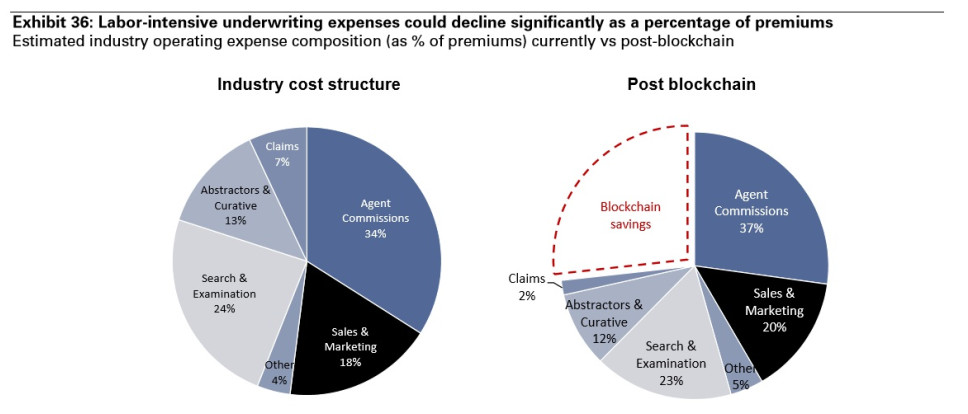

區(qū)塊鏈也能減少索賠,因?yàn)榫泔L(fēng)險(xiǎn)得到了改善,。我們特別指出,大約5%-7%的保險(xiǎn)費(fèi)用是分配給索賠支出的,,用以保護(hù)產(chǎn)權(quán)人和/或債權(quán)人,,也是為了覆蓋相關(guān)的法律糾紛費(fèi)用(占總損失分配額度的30%)。而房地產(chǎn)交易的風(fēng)險(xiǎn)即便不能被區(qū)塊鏈技術(shù)完全消除,,我們也認(rèn)為精算風(fēng)險(xiǎn)會(huì)極大地改善,,因?yàn)楫a(chǎn)權(quán)登記體系的歷史記錄透明度和不可篡改性會(huì)顯著改善。因此,,我們?cè)诨鶞?zhǔn)場(chǎng)景中預(yù)計(jì)索賠損失會(huì)降低75%,,產(chǎn)生的每年開(kāi)支節(jié)約為5.5億美元。

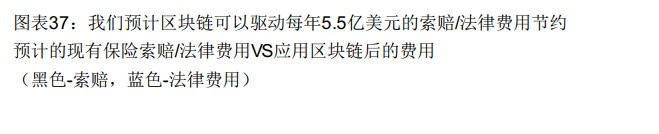

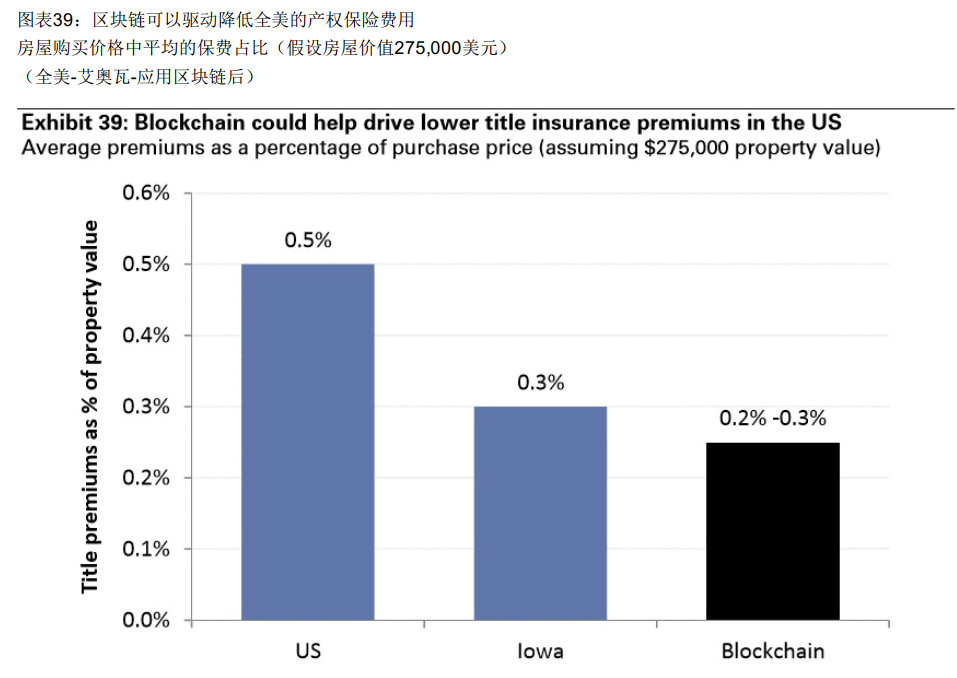

由于人力資源開(kāi)支和索賠損失都得到極大減免,,我們預(yù)計(jì)保險(xiǎn)費(fèi)用中相關(guān)聯(lián)的部分會(huì)降低,。因?yàn)楫a(chǎn)權(quán)保險(xiǎn)傳統(tǒng)上是要包含保險(xiǎn)公司的承保費(fèi)用的。根據(jù)我們的假設(shè),,區(qū)塊鏈帶來(lái)接近30億美元的成本節(jié)約(人力資源和素賠損失)-且假設(shè)保險(xiǎn)公司保持一個(gè)溫和的利潤(rùn)率(2%-5%)我們預(yù)計(jì)保費(fèi)會(huì)極大地降低,。在基準(zhǔn)場(chǎng)景中,我們預(yù)計(jì)平均每政策的平均保費(fèi)會(huì)從目前的1,,200美元(房屋價(jià)值的0.5%)降低到864美元(房屋價(jià)值的0.3%),,也就是打七折。假設(shè)承保政策的數(shù)量保持穩(wěn)定,,我們相信區(qū)塊鏈帶來(lái)的效率優(yōu)化會(huì)導(dǎo)致產(chǎn)權(quán)保險(xiǎn)市場(chǎng)會(huì)從今天的114億美元萎縮到84億美元(圖表38),。

作為參考,我們的保費(fèi)預(yù)期與艾奧瓦州的保費(fèi)費(fèi)率相同,。艾奧瓦是唯一一個(gè)產(chǎn)權(quán)保險(xiǎn)產(chǎn)業(yè)由州立機(jī)構(gòu)壟斷的州,,其設(shè)計(jì)意圖是降低消費(fèi)者承擔(dān)的保險(xiǎn)費(fèi)率。艾奧瓦的產(chǎn)權(quán)保險(xiǎn)費(fèi)用在每筆交易600-800美元之間,,遠(yuǎn)遠(yuǎn)低于行業(yè)平均,。重要的是,艾奧瓦的索賠率是所有州里最低的,,只有不到2%的保費(fèi)被用來(lái)支付索賠,。我們相信艾奧瓦能夠極大地降低保費(fèi)費(fèi)

率和精算風(fēng)險(xiǎn)是因?yàn)槿缦乱蛩兀?/p>

-- 高效的產(chǎn)權(quán)記錄系統(tǒng):艾奧瓦使用高度標(biāo)準(zhǔn)化的房地產(chǎn)產(chǎn)權(quán)記錄系統(tǒng),維護(hù)有一個(gè)共享的在線數(shù)據(jù)庫(kù),,在全州任意地點(diǎn)都可以輕松訪問(wèn)任一縣的記錄,。此外,,艾奧瓦歷史上就執(zhí)行嚴(yán)格的抵押貸款記錄流程,因此歷史記錄透明度高,、數(shù)據(jù)完整性強(qiáng),。鑒于此,相對(duì)于其他州,,艾奧瓦的產(chǎn)權(quán)檢索費(fèi)時(shí)費(fèi)力的程度較低,。

-- 經(jīng)過(guò)優(yōu)化的成本結(jié)構(gòu):作為州立壟斷機(jī)構(gòu),艾奧瓦金融當(dāng)局( lowa Finance Authority)可以優(yōu)化其成本結(jié)構(gòu),,消除營(yíng)銷和推薦成本,。鑒于此結(jié)構(gòu)性成本優(yōu)勢(shì),艾奧瓦州政府可以在將保費(fèi)價(jià)格定得很低的同時(shí),,仍維持總體的成本結(jié)構(gòu),。所有的利潤(rùn)都被分配給了本州的低收入保障房建設(shè)。

相對(duì)于傳統(tǒng)產(chǎn)權(quán)保險(xiǎn)來(lái)說(shuō),,艾奧瓦的體系既安全又節(jié)約成本,。我們相信艾奧瓦的模型一一從高效產(chǎn)權(quán)數(shù)據(jù)庫(kù)和優(yōu)化成本結(jié)構(gòu)中獲益一一會(huì)支撐全美的全行業(yè)保費(fèi)節(jié)約化進(jìn)程。我們認(rèn)為區(qū)塊鏈可以為本系統(tǒng)帶來(lái)類似的效率,,且最終降低終端消費(fèi)者的保險(xiǎn)開(kāi)支,。

誰(shuí)會(huì)被顛覆?

產(chǎn)權(quán)保險(xiǎn)公司會(huì)受到區(qū)塊鏈的影響,。如上所述,,我們認(rèn)為區(qū)塊鏈會(huì)對(duì)運(yùn)營(yíng)效率產(chǎn)生積極影響,使得產(chǎn)權(quán)保險(xiǎn)人在實(shí)時(shí)產(chǎn)權(quán)檢索時(shí)實(shí)現(xiàn)巨額的成本節(jié)約,。但是,,我們預(yù)計(jì)這些節(jié)約的部分會(huì)最終傳遞到終端消費(fèi)者手上,令他們的保費(fèi)降低,。盡管產(chǎn)權(quán)保險(xiǎn)人提供其他服務(wù)給房地產(chǎn)買家和融資者,,包括結(jié)算和第三方擔(dān)保服務(wù),我們認(rèn)為,,如果區(qū)塊鏈帶來(lái)的高效率真的在較長(zhǎng)的時(shí)間段內(nèi)得以實(shí)現(xiàn)的話,,下述行業(yè)領(lǐng)導(dǎo)者(截止2014年)會(huì)受到影響:富達(dá)國(guó)民金融(產(chǎn)權(quán)保險(xiǎn)業(yè)市場(chǎng)份額35%),第一美國(guó)金融(27%份額),, Old Republic(15%份額)和史都華產(chǎn)權(quán)保險(xiǎn)( Stewart Title,,12%份額)。盡管區(qū)塊鏈的商業(yè)化應(yīng)用是一個(gè)長(zhǎng)期的過(guò)程,,但我們認(rèn)為產(chǎn)權(quán)保險(xiǎn)公司理應(yīng)未雨綢繆,,可能會(huì)在中期之前進(jìn)一步激勵(lì)開(kāi)展自動(dòng)化和開(kāi)支節(jié)約。

面臨的挑戰(zhàn)

房地產(chǎn)業(yè)的碎片化,。房地產(chǎn)業(yè)集中度很低,,所以地區(qū)不同,,產(chǎn)權(quán)保險(xiǎn)也是迴異的。尤其是各州之間,,保費(fèi)費(fèi)率,、監(jiān)管政策和牽涉產(chǎn)權(quán)律師和代理人的程度也各不相同。我們認(rèn)為產(chǎn)權(quán)保險(xiǎn)的不同相關(guān)方之間缺乏一致性,,而這會(huì)對(duì)一個(gè)全行業(yè)的區(qū)塊鏈標(biāo)準(zhǔn)的應(yīng)用造成障礙,。

抵押貸款借款人的市場(chǎng)預(yù)期:抵押貸款借款人傳統(tǒng)上會(huì)在提供房地產(chǎn)融資時(shí)(居住或商用)要求產(chǎn)權(quán)保險(xiǎn),以保護(hù)自身免受產(chǎn)權(quán)缺陷帶來(lái)的損失,。抵押貸款借款人(這個(gè)行業(yè)極其碎片化)是否愿意接受使用區(qū)塊鏈來(lái)執(zhí)行產(chǎn)權(quán)檢索呢一一這點(diǎn)尚不明確,,且他們可能會(huì)因?yàn)椴皇煜み@項(xiàng)技術(shù)而拒絕使用。

基礎(chǔ)設(shè)施建設(shè):要想進(jìn)行商業(yè)化應(yīng)用,,就需要建設(shè)一個(gè)與現(xiàn)有產(chǎn)權(quán)保險(xiǎn)業(yè)標(biāo)準(zhǔn)相容的區(qū)塊鏈設(shè)施。在我們看來(lái),,建設(shè)這設(shè)施需要相當(dāng)大的投資,。

國(guó)際機(jī)會(huì)如何?

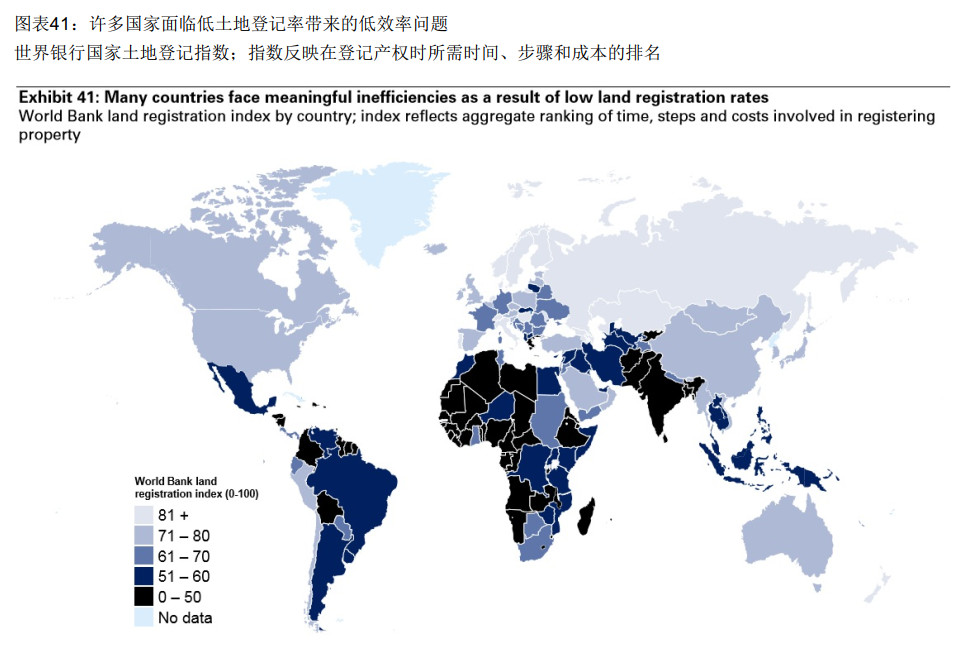

盡管在美國(guó)和英聯(lián)邦國(guó)家以外,,產(chǎn)權(quán)保險(xiǎn)并不常見(jiàn),,但我們認(rèn)為區(qū)塊鏈可以通過(guò)提高土地登記率來(lái)改善國(guó)際上的房地產(chǎn)體系。我們指出,,國(guó)際上的房地產(chǎn)市場(chǎng),,尤其是在新興市場(chǎng),面臨著低土地登記率帶來(lái)的低效率問(wèn)題,。通過(guò)分布式賬本聚合產(chǎn)權(quán)記錄,,我們相信區(qū)塊鏈可以提高土地登記率,進(jìn)而幫助解決如下問(wèn)題:

-- 房地產(chǎn)腐敗,。區(qū)塊鏈在改善土地登記率方面潛力巨大,,因此,在土地安全領(lǐng)域,,尤其是在減少產(chǎn)權(quán)濫用方面,,也有很大潛力。在許多發(fā)展中國(guó)家,,缺乏正式的土地登記已經(jīng)導(dǎo)致了房地產(chǎn)腐敗的高發(fā),,他們需要應(yīng)對(duì)之策。比如,,格魯吉亞和洪都拉斯表現(xiàn)出了興趣委托科技創(chuàng)業(yè)企業(yè),,包括 Bitfuryi和 Factom,來(lái)設(shè)計(jì)和實(shí)裝區(qū)塊鏈基礎(chǔ)設(shè)施以應(yīng)對(duì)上述問(wèn)題,。

-- 高昂的產(chǎn)權(quán)轉(zhuǎn)移費(fèi)用,。在一些低土地登記率的國(guó)家,,產(chǎn)權(quán)轉(zhuǎn)移費(fèi)用非常之高。比如巴西,,產(chǎn)權(quán)人通常需要將房屋價(jià)值的4%作為轉(zhuǎn)移費(fèi)用,,其中1.25%是公證費(fèi)、登記費(fèi)0.75%,、法律費(fèi)用2%.再加上房地產(chǎn)經(jīng)紀(jì)費(fèi)用(3%-6%)和轉(zhuǎn)移稅(2%-4%),,總的交易成本達(dá)到9%-14%.

-- 防御性抵押貸款融資。低土地登記率的國(guó)家中,,高成本效益的債權(quán)資本資源相對(duì)受限,。我們認(rèn)為這是因?yàn)槿狈Φ盅贺?cái)產(chǎn)導(dǎo)致的,我們還要指出,,一國(guó)的土地登記率越低,,有擔(dān)保和無(wú)擔(dān)保信貸利率之間的利率差就越大。通過(guò)改善產(chǎn)權(quán)登記率,,區(qū)塊鏈可以帶來(lái)更多的抵押財(cái)產(chǎn)供應(yīng),,為借款人提供負(fù)面情況保護(hù),也會(huì)降低抵押貸款融資的成本,。我們的敏感度分析指出,,在所選的、土地登記率低且抵押貸款利率高(7%-19%)的拉美國(guó)家中,,50bps的登記率改善就可產(chǎn)生每年超過(guò)60億美元的成本節(jié)約,。

通過(guò)解決這些低效率問(wèn)題,區(qū)塊鏈可以從根本上重塑國(guó)際房地產(chǎn)市場(chǎng),,帶來(lái)極大的成本節(jié)約,。重要的是,我們認(rèn)為區(qū)塊鏈在新興市場(chǎng)的應(yīng)用速度會(huì)遠(yuǎn)超更發(fā)達(dá)的國(guó)家,,因?yàn)樵S多發(fā)展中國(guó)家目前根本就沒(méi)有一個(gè)正式的土地登記體系,。