加密數(shù)字貨幣

加密數(shù)字貨幣(CC)是一種由開放式去中心化,,加密系統(tǒng)創(chuàng)造出來,存儲(chǔ)和管理的虛擬貨幣,。CC可以用于交易貨幣,可以購買商品服務(wù),,或者作為投資工具,。目前市場擁有1500多種加密數(shù)字貨幣,市值超過4000億美元,,比特幣是規(guī)模最大的占三分之一,。接近1700萬個(gè)比特幣在流通,總量為2100萬個(gè),。

一個(gè)加密數(shù)字貨幣生態(tài)系統(tǒng)要蓬勃發(fā)展,,加密數(shù)字貨幣必須要開發(fā)出來,可以存儲(chǔ),,交易和處理,。我們將這四個(gè)步驟分成四個(gè)細(xì)分環(huán)節(jié)(1)礦工挖出加密數(shù)字貨幣;(2)存儲(chǔ)加密數(shù)字貨幣的錢包(3)可以進(jìn)行幣幣交易或者法幣與加密數(shù)字貨幣交易的交易所(4)可以讓商家接受加密數(shù)字貨幣作為支付方式的機(jī)構(gòu),。

什么是加密數(shù)字貨幣,?

CC可以用于交易貨幣,可以購買商品服務(wù)或者作為投資工具,。目前市場擁有1500多種加密數(shù)字貨幣,,市值超過400美元、比特幣是規(guī)模最大的占三分之一,。加密數(shù)字貨幣的基礎(chǔ)也就是比特幣沒有中心化的貨幣當(dāng)局,,相反依靠區(qū)塊鏈或開放和網(wǎng)絡(luò)中的節(jié)點(diǎn)共享的分布式賬本,這些節(jié)點(diǎn)有激勵(lì)去驗(yàn)證和記錄交易(最終創(chuàng)建流動(dòng)性),。公共賬本包括完整的交易,時(shí)間戳和區(qū)塊記錄,,使得網(wǎng)絡(luò)中的任何人都可以核對(duì)過去交易的真實(shí)性,。加密數(shù)字貨幣利用加密技術(shù)要求復(fù)雜的數(shù)學(xué)和計(jì)算處理能力確保兩個(gè)主體之間的交易無法撤銷。

什么是比特幣,?

比特幣于2009年初出現(xiàn),,是加密數(shù)字貨幣中的主導(dǎo)貨幣,市值近1400億美元,,接近1700萬個(gè)比特幣在流通,。

當(dāng)個(gè)人完成了一筆比特幣交易所需要的計(jì)算任務(wù)時(shí),,系統(tǒng)就會(huì)釋放出新的比特幣作為對(duì)礦工挖礦行為的獎(jiǎng)勵(lì),這就是挖礦,。比特幣是第一種加密數(shù)字貨幣,,并且衍生出了很多競爭性如密數(shù)字貨幣和技術(shù),其中很多仍然可以追溯到比特幣作為支持性貨幣,。比特幣本身分列成兩種加密數(shù)字貨幣,,比特幣和比持幣現(xiàn)金。

現(xiàn)在企業(yè)接受比特幣還不多,,但是有些知名公司正在擁抱比特幣包括富達(dá)投資(挖數(shù)字貨幣,,并和 Coinbaset合作開發(fā)加密數(shù)字貨幣錢包.)Overstock. com Subway. Zynga. Rakutan和加拿大肯德基

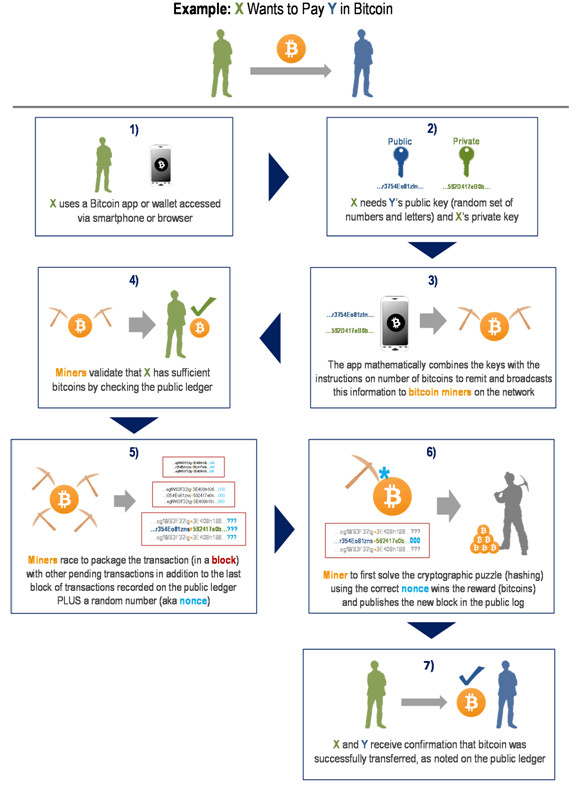

比特幣的運(yùn)作原理?如何進(jìn)行交易,?

在表9中,,我們通過比特幣如何從一方交易到另、一方描繪了加密數(shù)字貨幣在真實(shí)世加密數(shù)字貨幣生態(tài)系統(tǒng)中的關(guān)鍵,。

主體是哪些,?

加密數(shù)字貨幣生態(tài)系統(tǒng)要蓬勃發(fā)展,加密數(shù)字貨幣必須要開發(fā)出來,,可以存儲(chǔ),,交易和處理。我們將這四個(gè)步驟分成四個(gè)細(xì)分環(huán)節(jié):(1)礦工挖出加密數(shù)學(xué)貨幣:(2)存儲(chǔ)加密數(shù)字貨幣的錢包,;(3)可以進(jìn)行幣幣交易或者法幣與加密數(shù)字貨幣交易的交易所(4)可以讓商家接受加密數(shù)字貨市作為支付方式的機(jī)構(gòu),。

1.礦工或挖礦就像挖金子一樣,個(gè)人使用計(jì)算機(jī)處理交易并獲得加密數(shù)字貨幣獎(jiǎng)勵(lì)把加密數(shù)字貨幣挖出來,。挖礦是一個(gè)把交易記錄到公共賬本或區(qū)塊鏈上行為,,由此獲得獎(jiǎng)勵(lì)如比特幣)。這是一個(gè)非常耗費(fèi)資源的過程,,要求很高的算力來滿足安全條件并確保所有網(wǎng)絡(luò)參與者達(dá)成共識(shí),。區(qū)塊鏈隨著越來越多的交易(區(qū)塊)加到鏈上會(huì)原來越復(fù)雜就需要越來越強(qiáng)的算力維持網(wǎng)絡(luò)運(yùn)行。挖礦機(jī)制很聰明,,因?yàn)榈V工需要投入大量資源(使件,,能源,算力)使得自己成為第一個(gè)成功處理那筆交易的人,,由此獲得加密數(shù)字貨幣獎(jiǎng)勵(lì),。挖礦已經(jīng)培育出了很多子行業(yè),包括礦池(礦工匯集他們的資源共享獎(jiǎng)勵(lì)),,硬件設(shè)備造商和挖礦云服務(wù),。

2.錢包.錢包用來存儲(chǔ)加密數(shù)字貨幣,可以以很多種形式包括熱錢包(在線)應(yīng)用形式或?yàn)g覽器形式,,以及冷錢包(離線)硬件形式,。加密數(shù)字貨幣錢包類似于現(xiàn)實(shí)中的錢包可以放現(xiàn)金或信用卡等,。錢包包括Bitpay, Coinbase, Blockchain. info, Electrum.E nodus.

3.交易所,加密數(shù)字貨幣可以在交易所買賣很多交易所允許加密數(shù)字貨幣和法幣交易See "Asset manager participation limited incryptocurrency funds. Credibility an issue"for more details

4.處理機(jī)構(gòu).加密數(shù)字貨幣處理機(jī)構(gòu)為商家接受加密數(shù)字貨幣作為支付手段提供服務(wù)和工具,。很多這類工具都融入交易的結(jié)賬流程,。一些例子包括 Braintree, Shopify.以及最近的 Stripe,,最近由于幣價(jià)波動(dòng)較大其暫緩接受比特幣作為支付媒介

主要的加密數(shù)字貨幣有哪些,?

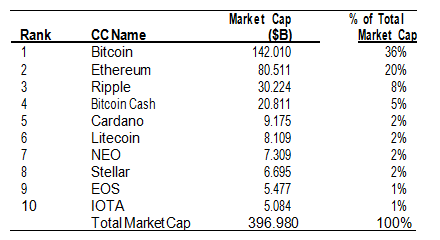

現(xiàn)在有近1500種加密數(shù)字貨幣市場規(guī)模超過4000億美元,比特幣是市值最大的占了三分一,。

新的加密數(shù)字貨幣如何形成,?

很多加密數(shù)字貨幣來源于比特幣的開源代碼。任何人可以編寫出新的加密數(shù)字貨幣,,但是挑戰(zhàn)在于要?jiǎng)?chuàng)建一個(gè)社區(qū)愿意使用這和加密數(shù)字貨幣,,并愿意挖這種數(shù)字貨幣。現(xiàn)在有很多加密數(shù)字貨幣用來支持一個(gè)封閉的生態(tài)系統(tǒng),,關(guān)于這方面的案例研究也很多,,類似于客戶忠誠項(xiàng)目或飛行獎(jiǎng)勵(lì)計(jì)劃。

初始代幣發(fā)售(ICOs)作為一種融資模式獲得了快速發(fā)展,。

2017年ICO融資近40億美元,,由于存在款詐風(fēng)險(xiǎn)導(dǎo)致引起監(jiān)管機(jī)構(gòu)的高度重視,美國SEC對(duì)ICO發(fā)出警告,,中國和韓國直接禁止ICO行為,。

以太幣和比特幣有哪些不同?

以太坊是僅次于比特幣的第二大加密數(shù)字貨幣,。但是,,不像比特幣本身就是種貨幣,以太幣(以太坊上原生貨幣)是一個(gè)用于交易的區(qū)塊鏈平臺(tái),。所以,,以太坊被視為是一和去中心化的應(yīng)用平臺(tái),可以執(zhí)行智能合約,,智能合約是一種可編程合約,。這就是為什么很多開發(fā)者在以太坊上開發(fā)應(yīng)用(如很多ICO利用此平臺(tái))。關(guān)鍵區(qū)別在于以太坊框架下包括了內(nèi)嵌在區(qū)塊鏈網(wǎng)絡(luò)中的“智能合約”,,一旦某些交易條件實(shí)現(xiàn)合的就會(huì)自動(dòng)執(zhí)行,。換句話說,一且事先預(yù)定的指令(如如果X,、,那么Y表述)滿足,,那名智能合約會(huì)自動(dòng)在區(qū)塊鏈上記錄一筆交易不需要任何中介就可以自動(dòng)執(zhí)行交易,。這些合約就是礦工們在以太坊上為獲取以太幣獎(jiǎng)勵(lì)而執(zhí)行的合約,。

加密數(shù)字貨幣經(jīng)濟(jì)學(xué)

按照目前的結(jié)構(gòu),加密數(shù)字貨幣不滿足貨幣在經(jīng)濟(jì)學(xué)上的標(biāo)準(zhǔn)定義,。

所以,,我們不認(rèn)為加密數(shù)字貨幣會(huì)和中央銀行發(fā)行的貨幣在合法交易方面形成竟?fàn)帯?/p>

有些中央銀行已經(jīng)表達(dá)出對(duì)發(fā)行自己的加密數(shù)字貨幣方面的興趣。盡管技術(shù)上可行,,但發(fā)達(dá)市場中央銀行面臨很多棘手的設(shè)計(jì)問題,,比如是否要匿名。

即便如此,,分布式賬本技術(shù)可能會(huì)用于付體系,,通常會(huì)受到中央銀行的指導(dǎo)。加密數(shù)字貨幣引發(fā)的經(jīng)濟(jì)問題主要是關(guān)于他們與現(xiàn)有的貨幣體系和中央銀行的關(guān)系,。第一個(gè)問題在于加密數(shù)字貨幣是否會(huì)成為現(xiàn)有法幣的竟?fàn)帉?duì)手,。不出意外的話,我們會(huì)看到這種情況基本上不可能,,加密數(shù)字貨幣價(jià)人值并不穩(wěn)定,,無法成為日常交易貨幣使用即便是這一障礙可以克服,運(yùn)作良好的貨幣都是自然壟斷的,,很難被替代,。

第二個(gè)問題是中央銀行是否會(huì)用分布式賬本技術(shù)發(fā)行自己的加密數(shù)字貨幣。有幾家發(fā)達(dá)國家的中央銀行正在研究這一主題,,但是目前為止仍處于討論階段,。我們認(rèn)為有兩個(gè)問題會(huì)阻礙快速應(yīng)用。首先,,中央銀行通常已經(jīng)建立起高效的銀行間支付系統(tǒng),,所以增加的好處并不明顯。第二,,發(fā)行中央銀行發(fā)行的加密數(shù)字貨幣可能會(huì)帶來棘手的問題,,會(huì)觸及公共政策領(lǐng)域,遠(yuǎn)比貨幣政策更寬泛,。比如,,對(duì)于公共部門是否應(yīng)該開發(fā)一種可以類似黑市上提供匿名的金融工具存在爭議。在很多國家,,中央銀行處于私有或半私有的支付體系的中心,。更可行的是其中很多主體會(huì)利用分布式賬本技術(shù),支付仍然最終是以法幣為媒介的,。

從易貨交易到貨幣

如果加密數(shù)字貨幣真如所愿被認(rèn)為是貨幣,,那么加密數(shù)字貨幣經(jīng)濟(jì)學(xué)應(yīng)該被貨幣經(jīng)濟(jì)學(xué)廣泛接受。在考慮了貨幣的微觀經(jīng)濟(jì)學(xué)之后貨幣宏觀經(jīng)濟(jì)學(xué)才會(huì)得到更好的研究,。貨幣的標(biāo)準(zhǔn)定義是作為交易媒介的資產(chǎn),。從歷史上看,,貨幣的出現(xiàn)是因?yàn)榭朔艘棕涃Q(mào)易缺點(diǎn)的技術(shù)進(jìn)步。其中主要的是所謂的“需求的雙重巧合”:只有你想要某樣?xùn)|西,,我正好賣那樣?xùn)|西,,并且我想要某樣?xùn)|西你正好賣另一種東西時(shí)易貨貿(mào)易才會(huì)發(fā)生。在一個(gè)高度專業(yè)化的經(jīng)濟(jì)中這是非常罕見的,。貨幣解決了這個(gè)問題,。

根據(jù)19世紀(jì)末期威廉斯坦利杰森的理論,現(xiàn)代貨幣理論通常強(qiáng)調(diào)貨幣的三個(gè)功能:(i)價(jià)值尺度,,(ii)交易媒介,,(iii)價(jià)值儲(chǔ)藏,這三個(gè)功能為現(xiàn)(代貨幣求理論奠定了基礎(chǔ),,這又是米爾頓弗里德曼在20世紀(jì)中期提出的,。由于貨幣的主要應(yīng)用時(shí)為了交易,貨幣需求應(yīng)該經(jīng)濟(jì)中的買量成正相關(guān)關(guān)系,。但是,,因?yàn)樨泿抛鳛閮r(jià)值儲(chǔ)藏,還涉及到兩個(gè)時(shí)間維度,。很多形式的貨幣并不支付利息(紙幣,,加密數(shù)字貨幣)但是并不是所有形式(很多國家的儲(chǔ)備)。由此,,當(dāng)考慮貨幣和其他非貨幣資產(chǎn)組合時(shí),,高利率會(huì)減少貨幣需求的數(shù)量。并且,,通脹也只不過是貨幣購買力下降的比例,。所以通脹減少了貨幣需求,通縮增加了貨幣需求,。

從貨幣到加密數(shù)字貨幣,?

有了這些先決條件,第一個(gè)明顯的經(jīng)濟(jì)問題就是加密數(shù)字貨幣是否和貨幣功能一樣,。我們認(rèn)為問題的答案也很明顯:目前為止,,加密數(shù)字貨幣并不具備貨幣功能。加密數(shù)字貨幣價(jià)格的劇烈波動(dòng)一相對(duì)于其他法幣或一攬子商品和服務(wù)一已經(jīng)使得加密數(shù)字貨幣作為價(jià)值尺度不切實(shí)際,。只有加密數(shù)字貨幣的狂熱支持者還在將加密數(shù)字貨幣作為交易媒介使用,,用于傳統(tǒng)的商品和服務(wù)交易。并且盡管加密數(shù)字貨幣可以作為價(jià)值佬藏,,但也不穩(wěn)定一這一條件通常和貨幣功能的定義相關(guān),。最基本的問題在于加密數(shù)字貨幣的供應(yīng)不會(huì)根據(jù)需求的變動(dòng)進(jìn)行調(diào)整。

所以,加密數(shù)字貨幣的價(jià)值會(huì)大幅回落,,令很多人很受傷,。有些加密數(shù)字貨幣開出來就想在價(jià)格穩(wěn)定方面有所突破,對(duì)供應(yīng)可以進(jìn)行調(diào)整( Tether. Makerdad,, Basecoin,etc.),,最然是否會(huì)成功還有待于觀察,。如果假設(shè)某些加密數(shù)字貨幣具備了貨幣的功能,那么第二個(gè)問題就在于他們是否能夠和傳統(tǒng)法幣競爭,。

這里我們應(yīng)該注意兩種意義上的“競爭”,。目前美元是和歐元,日元等貨幣競爭,。作為種國際交易主流貨幣,,可以在國際資本市場籌集美元資金。如果加密數(shù)字貨幣價(jià)格穩(wěn)定,,那么也有可能在這種層面上克爭,。有個(gè)地方可以預(yù)計(jì)加密數(shù)字貨幣會(huì)有竟?fàn)幜δ蔷褪呛谑薪灰住_@對(duì)于美元很重要,,尤其是美元貨幣在流通中主要是100美元面值,,所以大部分都用于非法交易目的。迄今為止這還沒有影響到對(duì)美元的需求,;即便是最近幾個(gè)月,,美元的増加也比美國名義GDP增長要快得多。

從任何層面看,,即便是假設(shè)價(jià)值會(huì)穩(wěn)定的加密數(shù)字貨幣也不可能和美元在芝加哥在商品和服務(wù)交易中竟?fàn)?,或在斯圖加特和歐元竟?fàn)帯=?jīng)濟(jì)學(xué)家一致認(rèn)為成功的,,比如相對(duì)格穩(wěn)定的貨幣在任何地區(qū)都是自然壟斷的,,這種自然壟斷是由于內(nèi)在網(wǎng)絡(luò)外部性形成的:在紐約用日元定價(jià)沒有任何意義,因?yàn)閹缀跛锌蛻舳汲钟忻涝?,由此,,在?xì)約持有日元也沒有任何意義,因?yàn)閹缀跞魏螙|西都是用美元定價(jià),。這并不是政府的原因一如果他們愿意組約的企業(yè)可以自由地用背尼亞先令對(duì)商品和服務(wù)定價(jià)一相反,,這是一個(gè)非常簡單的理性選擇。如果美聯(lián)儲(chǔ)(歐洲中央銀行)合理地制定政策,,我們相信加密數(shù)字貨幣很難同美元(歐元)在國內(nèi)交易方面進(jìn)行竟?fàn)帯?/p>

智能中央銀行出現(xiàn),?

目前的加密數(shù)字貨幣不可能和成熟的法幣竟?fàn)帲堑诙€(gè)問題就是(我們會(huì)詳細(xì)討論)中央銀行是否會(huì)發(fā)行基于分布式賬本技術(shù)的法定加密數(shù)字貨幣,最近很多發(fā)達(dá)經(jīng)濟(jì)體的中央銀行包括加拿大,,瑞典已經(jīng)開始探索發(fā)行法定加密數(shù)字貨幣的操作性(CBCC),。不像現(xiàn)在的加密數(shù)字貨幣,CBCC(有時(shí)也稱為是是中央銀行數(shù)字貨幣)會(huì)由中央銀行發(fā)行并背書,,并以1比1比例和現(xiàn)在的法幣交易,,所以比現(xiàn)在的加密數(shù)字貨幣有更穩(wěn)定的價(jià)值。有些評(píng)論家(包括來自美聯(lián)儲(chǔ)的)在探索美國發(fā)行“ Recoin”的可能性,。下面我們討論關(guān)于發(fā)行CBCC(下面的討論都是基于美聯(lián)儲(chǔ)的情況)的一些爭議性設(shè)計(jì)問題,。

我們將發(fā)行 Recoin:看成是兩個(gè)步驟。第一步允許非銀行(企業(yè)和家庭)能夠直接在美聯(lián)儲(chǔ)擁有儲(chǔ)備賬戶,,讓他們進(jìn)入美聯(lián)儲(chǔ)的資產(chǎn)負(fù)債表 Fedcoins),。第二,允許他們之間的交易似在點(diǎn)對(duì)點(diǎn)基礎(chǔ)上清算結(jié)算,,使用比特幣背后的分布式賬本技術(shù),。這兩步都很有爭議,需要國會(huì)的同意,。第一步可以作為狹義銀行系統(tǒng)的后備路線,,對(duì)金融中介會(huì)帶來重大影響。第二步引發(fā)了一個(gè)問題那就是 Recoin是否應(yīng)該保持現(xiàn)金的匿名特性(或比特幣),。并且,,第二步是否必要還不太清楚,因?yàn)槊缆?lián)儲(chǔ)可以有效地作為清算和結(jié)算代理的可信第三方存在,。但是要注意,,美聯(lián)儲(chǔ)僅僅是美國支付基礎(chǔ)設(shè)施中一個(gè)節(jié)點(diǎn),盡管是很重要的節(jié)點(diǎn),。在基礎(chǔ)設(shè)施中其他的參與者已經(jīng)使用分布式賬本技術(shù)并且我們相信這些參與主體青定在拓展分布式賬本的應(yīng)用范圍,。實(shí)際上,在美聯(lián)儲(chǔ)參與的行業(yè)內(nèi)“快速支付”項(xiàng)目中這種情況已經(jīng)發(fā)生,。即便是 Fedcoin仍然很遙遠(yuǎn),,但我們相信美國支付體系仍會(huì)受益于分布式賬本技術(shù)和其他金融科技的發(fā)展。

為什么要發(fā)行 CBCC

2008年介紹比特幣的白皮書描述其為“點(diǎn)對(duì)點(diǎn)的電子現(xiàn)金系統(tǒng)”,。比特幣的供給遵循預(yù)先設(shè)定的路徑,,并不會(huì)根據(jù)貨幣榼求曲線的變化進(jìn)行調(diào)整。正如前面提到的,,這導(dǎo)致價(jià)值的巨大波動(dòng)一相對(duì)傳統(tǒng)法幣或一攬子商品和服務(wù),。由于價(jià)值大福波動(dòng),很多經(jīng)濟(jì)學(xué)家對(duì)于比特幣是否可以作為交易媒介或價(jià)值尺度保持懷疑,。如果相反加密數(shù)字幣的供應(yīng)由中央銀行按照和現(xiàn)在傳統(tǒng)法幣1比1的比例控制,,那么相對(duì)于一攬子商品和服務(wù),,其價(jià)值就更加穩(wěn)定,由此可以應(yīng)用于日常交易,。實(shí)際上全世界的每家中央銀行都是一個(gè)公共服務(wù)機(jī)構(gòu),,如果他們要發(fā)行 CBCCS,我們認(rèn)為有很張的政策合理性,。其中一個(gè)合理性在于要與時(shí)俱進(jìn):支付系統(tǒng)正向無現(xiàn)金轉(zhuǎn)變而且中央銀行提供支付服務(wù)也是未來的方向,,這是很自然的發(fā)展趨勢。(無現(xiàn)金的發(fā)展是否意味者需要加密貨幣也是我們下面要討論的問題)實(shí)際上,,迫使瑞典央行發(fā)行所謂的國家數(shù)字貨幣“e- krona”是因?yàn)槿鸬涞膶?shí)物法幣克朗的數(shù)量實(shí)際上在減少,,說明瑞典在快進(jìn)入無現(xiàn)金社會(huì)。有些經(jīng)濟(jì)學(xué)家,,最名的前NF席經(jīng)濟(jì)學(xué)家KRT為央銀行應(yīng)該積極鼓勵(lì)未來無現(xiàn)金社會(huì)的發(fā)展有了完全數(shù)字化(或加密數(shù)字)貨幣,實(shí)施負(fù)利率政策就更簡單了,。

未來的CBCC將會(huì)是第三種基礎(chǔ)貨幣,,和貨幣以及儲(chǔ)備一起發(fā)揮作用。就像一美元可以和一美元儲(chǔ)備1比1交換,,一美元的 Fedcoin也會(huì)和其他兩和美元形式1比1兌換,。從中央銀行資產(chǎn)負(fù)債表角度,所有的改變在于引入了另一種形式的中央銀行負(fù)債,。這并必然會(huì)對(duì)貨幣政策帶來影響,,并且這三和基礎(chǔ)貨幣形式會(huì)持續(xù)受到美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表資產(chǎn)的支撐。

銀行儲(chǔ)備按理說也是一種電子現(xiàn)金,,就像比特幣一樣,。但和比特幣不同的是,銀行儲(chǔ)備的發(fā)行受到美聯(lián)儲(chǔ)貨幣政策的控制,,正如前面提到的,,很多經(jīng)濟(jì)學(xué)家認(rèn)為這是一種理想的資產(chǎn)。

銀行儲(chǔ)備仍然在兩個(gè)方面和 Fedcoin不同,。首先,,只有有限的機(jī)構(gòu),主要是存款機(jī)構(gòu)可以持有儲(chǔ)備,。第二,,儲(chǔ)備支付由可信第三方結(jié)算,印美聯(lián)儲(chǔ),,而不是基于點(diǎn)對(duì)點(diǎn)基礎(chǔ),。

銀行家的銀行還是人民的銀行?

美聯(lián)儲(chǔ)通常通過銀行部門和企業(yè)與家庭發(fā)生聯(lián)系,,并且在這個(gè)過程中聯(lián)系也會(huì)弱化,。

Fedcoins會(huì)讓企業(yè)和家庭直接進(jìn)入美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表。取決于其機(jī)制設(shè)計(jì),這會(huì)帶來很強(qiáng)的激勵(lì)讓他們把存款從商業(yè)銀行系統(tǒng)轉(zhuǎn)成Recoin:對(duì)美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表的聲索權(quán)會(huì)更加安全,。如果 Recon支付利息,,就像現(xiàn)在對(duì)儲(chǔ)備支付利息一樣,這和激勵(lì)會(huì)更強(qiáng),。如果存款轉(zhuǎn)向 Fedcoin發(fā)生,,那么美聯(lián)儲(chǔ)可以有效地使用其資產(chǎn)負(fù)債表創(chuàng)建一個(gè)“狹義上的銀行”。(簡言之,,狹義銀行接收存款并將其投資玉安全的流動(dòng)性證券上一通常只是政府證券,,該想法是為了將存款創(chuàng)造和支付服務(wù)從金融中介手中分離)狹義銀行提法有很長的歷史,既有支持的也有反對(duì)的,。在任何情況下,,轉(zhuǎn)型至這樣的體系里會(huì)對(duì)現(xiàn)有的金融部門產(chǎn)生重大破壞性影響,并且國會(huì)對(duì)于經(jīng)濟(jì)中處于如此重要地位的金融業(yè)青定會(huì)深思熟慮,。

P2P還是美聯(lián)儲(chǔ)在中間,?

非銀行機(jī)構(gòu)對(duì)美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表的數(shù)字債權(quán)還不能被視為是CBCC。對(duì)于像比特幣這種加密數(shù)字貨幣,,以及假設(shè)像 Fedcoin,,兩個(gè)主體之間支付的清算和結(jié)算都是通過去中心化的,點(diǎn)對(duì)點(diǎn)的分布式賬本技術(shù)完成的,。這和Fedwire相比,,其用于大額,銀行之間時(shí)間緊迫的付款,。在這和機(jī)制下,,美聯(lián)儲(chǔ)處于網(wǎng)絡(luò)中心,作為中心化的可信第三方完成清算和結(jié)算,。對(duì)于比特幣和其他加密數(shù)字貨幣并沒有類似的可信第三方,,這是分布式賬本激勵(lì)模式的原因。交易是點(diǎn)對(duì)點(diǎn)的,,并且由網(wǎng)絡(luò)用戶確認(rèn),。

在過去幾年,加拿大銀行已經(jīng)測試了點(diǎn)對(duì)點(diǎn)小額支付系統(tǒng)- Project Jasper,。

和傳統(tǒng)銀行儲(chǔ)備類似,, Project Jasper涉及到在有限的,許可式的金融機(jī)構(gòu)網(wǎng)絡(luò)中交易中央銀行發(fā)行的貨幣( CADCOIN),。但是不像銀行儲(chǔ)備,, CADCOI通過參與機(jī)構(gòu)之間的分布式賬本完成清算和結(jié)算。盡管 CADCOI可以為 CCCS指出方向,,但很多央行也僅僅是在測試階段,。盡管概念測試很成功,,但是我們要指出并沒有明顯的提高效率或增強(qiáng)政策彈性。部分問題在于銀行間支付系統(tǒng)已經(jīng)運(yùn)作得相當(dāng)好,,金融危機(jī)時(shí)期支付系統(tǒng)(美國和加拿大)都運(yùn)作得很好就可以證明這一點(diǎn)鑒于此,,對(duì)于我們來說點(diǎn)對(duì)點(diǎn)交易和分布式賬本技術(shù)是否是最優(yōu)選擇并不明晰。如果美聯(lián)儲(chǔ)是一個(gè)可信的第三方,,那么正如加拿大銀行證實(shí)的清算和結(jié)算可以由中心化系統(tǒng)更有效地完成,。如果你不信任美聯(lián)儲(chǔ),那么你就可以不用美元了,。實(shí)際上,,很多提議要求可以有廣泛的數(shù)字化方式進(jìn)入美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表,同時(shí)仍然使用中心化的清算和結(jié)算模式,。比如,,紐約聯(lián)儲(chǔ)的研究人員提出了分離余額賬戶( Segregated Balance Accoumts SBAs),可以有效地讓非銀行機(jī)構(gòu)進(jìn)入美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表,。并且我們也指出,,JameTobin在1987年杰克述霍爾會(huì)議上提個(gè)同樣的“存款貨幣賬戶”。如果無論基于何種原因,,決定要?jiǎng)?chuàng)建 Fedcoin的分布式賬本支付體系,那么另一個(gè)選擇就是這個(gè)體系是否具備比特幣和現(xiàn)金的一個(gè)重要屬性:匿名,。這可以和其他主要的支付方式進(jìn)行對(duì)比一銀行存款一政府鼓勵(lì)銀行了解其客戶?,F(xiàn)在看起來 Recoin可能會(huì)設(shè)計(jì)成匿名的,但問題是:應(yīng)該匿名么,?一方面,,隱私可以被視為是憲法賦予的權(quán)利,這也可以拓展至貨幣交易方面,。另一方面,,還有很多法律防止金融體系用于洗錢或資助恐怖主義或其他活動(dòng)。和其他潛在的 Fedcoin設(shè)計(jì)問題同樣,,可以確定的是這都是一些廣泛的公共政策問題,,中央銀行的獨(dú)立性不適用這個(gè)方面,公眾希望有發(fā)言權(quán),。

由于政治和制度障礙,, Fedcoin很快就出現(xiàn)是值得懷疑的。這并不意味著美聯(lián)儲(chǔ)不會(huì)進(jìn)行分布式賬本技術(shù)的研究和測試,。作為廣泛的支付體系中的利相關(guān)主體,,美聯(lián)儲(chǔ)鼓勵(lì)私營部門企業(yè)考慮美國提供快速支付服務(wù)的方式,尤其是在零售層面,。我們可以看到的一個(gè)可能性是依靠私營支付平臺(tái)的去中心化方式,,使用分布式賬本技術(shù),。即便 Fedcoin永遠(yuǎn)不會(huì)出現(xiàn),快速支付或許帶來很多好處,,促使相關(guān)機(jī)構(gòu)考慮CBCC,。