加密數(shù)字貨幣實(shí)現(xiàn)組合多元化

加密數(shù)字貨幣的批評(píng)者認(rèn)為這類工具波動(dòng)劇烈,,所以認(rèn)為這是1990年代以來互聯(lián)網(wǎng)泡沫后應(yīng)該避開這個(gè)市場,。但是對(duì)于那些聚焦多元化或組合保險(xiǎn)的機(jī)構(gòu),我們指出重要的是這些工具的波動(dòng)性加上其和核心市場的關(guān)聯(lián)性會(huì)如何影響長期或極端的周期性期間或政治動(dòng)蕩期間組合的風(fēng)險(xiǎn)回報(bào)特征,。這類極端情況包括蕭條,,通脹飆升,貨幣崩潰或支付體系崩潰,。

加密數(shù)字貨幣時(shí)間還不長,,還不足以檢驗(yàn)其在商業(yè)周期變化過程中對(duì)組合的貢獻(xiàn),但是過去幾年其績效表明:中期風(fēng)險(xiǎn)調(diào)整后的回報(bào)有所改善,,但是還無法在急劇的市場壓力環(huán)境下像2015年8月和2018年2月的股票閃電崩盤期間保持組合業(yè)績,。

套期保值者應(yīng)該持有另外兩個(gè)產(chǎn)品個(gè)是加密數(shù)字貨幣相對(duì)傳統(tǒng)套期保值產(chǎn)品像商品,通脹連接債券或日元所具有的有限流動(dòng)性,。另一個(gè)就是不穩(wěn)定的風(fēng)險(xiǎn)回報(bào)特征,,這在市場發(fā)展的初期比較典型(類似于布林頓森林體系潰后黃金的行為),。投資者應(yīng)該尋找更好的保險(xiǎn)加密數(shù)字貨幣的批評(píng)者認(rèn)為這類工具波動(dòng)劇烈,一過去幾年比特幣的波動(dòng)性大約股票的10倍一所以批評(píng)者們認(rèn)為這是自1990年代互聯(lián)網(wǎng)股票崩潰以來應(yīng)該避開的市場,。

在我們看來這和看法非常明智:任何消費(fèi)者企業(yè)或投資人都希望交易媒介或價(jià)值儲(chǔ)藏手段的值穩(wěn)定,,那么他們就會(huì)避開世界上大多數(shù)政府發(fā)行法定貨幣(如新興市場貨幣),很少人愿意買加密貨幣,。因此,,幾年前有種觀點(diǎn)表示加密數(shù)字貨幣是一種人們應(yīng)該限制險(xiǎn)暴露的創(chuàng)新。

但是對(duì)于那些聚焦多元化或組合保險(xiǎn)的機(jī)構(gòu),,我們指出重要的是這些工具的波動(dòng)性加上其和核心市場的關(guān)聯(lián)性會(huì)如何影響長期或極端的周期性期間或政治動(dòng)蕩期間組合的風(fēng)險(xiǎn)回報(bào)特征。這類極端情況包括蕭條,,通脹飆升貨幣崩潰或支付體系崩潰,。在蕭條和通脹飆升的情況下,投資者傾向于將更多的資產(chǎn)配置在現(xiàn)金,,振幅債券,,通脹連接債券和商品上。對(duì)政府發(fā)行的法幣失去信心或者對(duì)支付體系信心潰都是加密數(shù)字貨幣可以提供保險(xiǎn)的兩個(gè)場景,,第一個(gè)是由于超級(jí)通脹現(xiàn)出現(xiàn),,第二個(gè)是全國范圍內(nèi)的動(dòng)蕩(阿拉伯之春或歐洲主權(quán)債務(wù)危機(jī))。即便是加密數(shù)字貨幣存在時(shí)間不夠長,,不足以測試其在蕭條,,通脹飆升或制度崩潰期間的有效性,套期保值者也希望其在過去幾年和傳統(tǒng)資產(chǎn)類別的低/反向關(guān)聯(lián)可以提高組合績效,,而不是習(xí)慣性的套期保值工具像商品,,日元或通脹調(diào)整券。

使用比特幣的回報(bào)和波動(dòng)作為整體加密資產(chǎn)的代表,,在中期這些資產(chǎn)可以帶來一定的多元化,,也需要提出一些警示。一是流動(dòng)性低于其他套期保值工具,。另一個(gè)是隨著市場的發(fā)展風(fēng)險(xiǎn)回報(bào)特征會(huì)明顯改變(類似于其他類貨幣工具如黃金)所以僅僅基于幾年的數(shù)桰任何探索性的結(jié)論都是沒有說服力的,。加密數(shù)字貨幣在急劇的市場動(dòng)蕩期間如2015年8月和2018年2月,都沒有抵銷股票市場的下滑,,不像日元在高度波動(dòng)的時(shí)期都保持較好的表現(xiàn),。

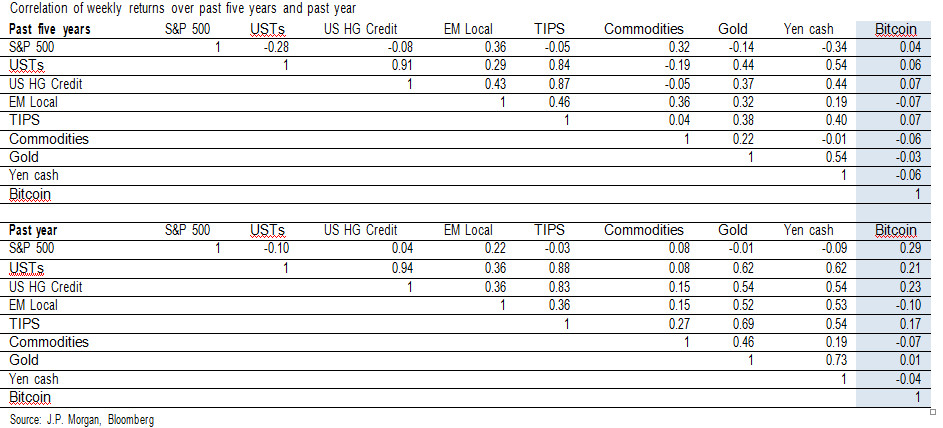

相比傳統(tǒng)的套期保值工具加密數(shù)字貨幣和核心市場關(guān)聯(lián)度較低很多對(duì)加密數(shù)字貨幣的評(píng)論都集中在超額回報(bào)或者其較高的波動(dòng)性,而很少兩者兼顧,,或者對(duì)其和核心市場的關(guān)聯(lián)性上,。圖10和圖11加表2提供了在組合情況下討論這些資產(chǎn)的一些統(tǒng)計(jì)數(shù)據(jù),加密數(shù)字貨幣在過去五年中的四年里,,風(fēng)險(xiǎn)謂整回報(bào)是日元的12倍,,商品的8倍,。自數(shù)年前出現(xiàn)以來,其綮榮和蕭條周期并沒有減弱,。這些市場表明在過去5年里其和其他資產(chǎn)類別之間是接近零的平均關(guān)聯(lián)度,,相比其他傳統(tǒng)套期保值工具像通脹謂整債券,商品指數(shù),,黃金和日元和其他資本市場資產(chǎn)都具有正的平均關(guān)聯(lián)系數(shù)(表2),。對(duì)于主要集中在股票的投資者,日元和國債都是反向變動(dòng)的,,過去幾年相比比特幣的零關(guān)聯(lián)系數(shù),,和標(biāo)準(zhǔn)普爾指數(shù)之間的關(guān)聯(lián)系數(shù)大約是-0.3。

中期看加密數(shù)字貨幣帶來較高的絕對(duì)回報(bào),,而且和其他市場的關(guān)聯(lián)度較低,,所以過去幾年將一部分資產(chǎn)配置在比特幣上也不奇怪,并且在多資產(chǎn)組合的假設(shè)下也可以提高組合的平均回報(bào),。組合的風(fēng)險(xiǎn)調(diào)整回報(bào),,60%股票,40%固定收益組合,,其中固定收益部分有209%配置在國債上,,15在美國高等級(jí)信用債和5%在新興市場本幣債券上。在多數(shù)季度里這個(gè)組合產(chǎn)生了正回報(bào),,過去五年的比率是1.4,,去年是2.4.組合最大的回撤期間是2015年中期到2016年初,當(dāng)時(shí)有中國股票市場沖擊(人民幣貶值),,石油供給過剩和新興市場信用下降削弱了美國公司利潤增長,,所以美國股票,高等級(jí)信用債和新興市場配置的國報(bào)都是負(fù)的,。

將1%的國債用比特幣代替,,就會(huì)帶來較好的回報(bào)結(jié)果。好消息是變換1%(100萬中的1萬或1000億機(jī)構(gòu)基金中的10億資金)可能會(huì)提高中期風(fēng)險(xiǎn)調(diào)整回報(bào),。相比基礎(chǔ)組合,,過去5年風(fēng)險(xiǎn)回報(bào)從1.4提高至1.7,去年從2.4提高到2.8.比較之下,,同樣將1%配置給任何其他傳統(tǒng)的套期保值工具(黃金商品,,TPS),也不會(huì)實(shí)質(zhì)改變組合的效,。結(jié)果類似于將5%甚至是10%的國換成傳統(tǒng)套期保值工具:相比將1%配置到加密數(shù)字貨幣上,,沒有哪一個(gè)策略大幅度地提高組合績效。

內(nèi)有玄機(jī)

壞消息是兩面性

首先,,在組合中加入比特幣并不會(huì)在2015年中期到2016年初這段時(shí)間里阻擋組合業(yè)績下滑,。當(dāng)時(shí)美國股票市場和新興市場股票市場在下跌,,當(dāng)時(shí)比特幣也主要在一定范圍內(nèi)波動(dòng)。同時(shí)急劇的市場壓力期間像2015年8月的股票閃崩(標(biāo)普500一周內(nèi)跌了11%,,比特幣跌了12%),,以及2018年2月(標(biāo)普500周跌了8%,比特幣跌了45%)加密數(shù)字貨幣也沒有抵銷組合的損失,。將資產(chǎn)配置略微向日元傾斜(將投向國債的5%轉(zhuǎn)向日元)并沒有超過基準(zhǔn)組合的業(yè)績,,由于貨幣和股票存在一致的負(fù)相關(guān)以及和股票波動(dòng)存在正相關(guān)。

第二,,對(duì)于想要在相對(duì)較小的市場如加密貨布場進(jìn)行操作的大型機(jī)構(gòu)投資者來說,,將資的19%配置到加密數(shù)字貨幣領(lǐng)域都很困難,因?yàn)檫@個(gè)市場沒有政府支持,,沒有類似于法幣的東西存在一法幣可以讓所有市場參與者都必須接受用于結(jié)算債務(wù)一這會(huì)限制市場規(guī)模,。即便是在去年市場規(guī)模大幅増加,加密數(shù)字貨幣總市值也只有4000億美元(去年平均1500億美元)也是非常小的,,尤其是相對(duì)于傳統(tǒng)的套期保值工具市場如固定收益,商品或政府發(fā)行的貨幣如日元,。

資產(chǎn)配置的長期問題在于過去5年表現(xiàn)出來的風(fēng)險(xiǎn)收益特征由于加密數(shù)字貨幣市場的發(fā)展并沒有任何相關(guān)性,。重大體制變革(1970年固定匯率的布雷頓森林體系崩潰)和技術(shù)變革(1990年代的互聯(lián)網(wǎng)時(shí)代)所帶來的個(gè)教訓(xùn)就是勇敢新世界的前幾年都會(huì)帶來超額回報(bào)。但是四年到五年之后經(jīng)常會(huì)出現(xiàn)均值回歸現(xiàn)象,,最終回到長期平均水平,。所以即便加密數(shù)字貨幣代表著未來的金融,但是也很像一種金融市場泡沫(像20年前的科技股),,未來幾年的均值回歸會(huì)帶來組合回報(bào)的下降,。所以基于以上,投資機(jī)構(gòu)可能最好還是對(duì)其未來的賭注采取套期保值行為一我們認(rèn)為將配置加密數(shù)字貨幣作為保險(xiǎn)不應(yīng)該是組合的唯一套期保值方式,。